炒股配资门户_配资开户_实盘炒股配资公司

你的位置:炒股配资门户_配资开户_实盘炒股配资公司 > 实盘炒股配资公司 > 实盘炒股配资公司

中国股票配资企业 中国反制美国关税措施,对中美各方的影响,可能出乎意料?

发布日期:2025-05-04 22:47 点击次数:203

内容提要:中国股票配资企业

中国对美国关税措施采取反制,包括对农产品、能源及部分工业品加征关税,并实施金属产品出口管制。尽管反制措施相对温和,但对美国农业和制造业造成一定影响。然而,长期来看,中国的出口管制可能加速美国重构供应链,导致自身市场流失。同时,美国的高关税将显著冲击中国出口和GDP。

3月4日,美国总统特朗普宣布对从中国进口的产品的额外关税提高一倍至20%。

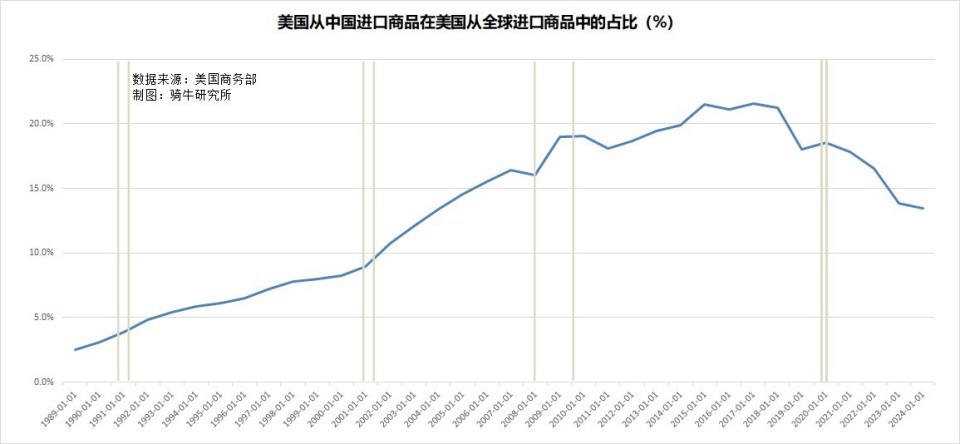

据 PIIE估算,从特朗普在2018 发起关税战以来,美国对华平均关税已从3.1%增加至19.3%,而这段时间,美国对华以外地区进口平均关税水平,仅从2.2%小幅提高至3.0%。这意味着,美国从中国进口的商品关税税率,已经高达39.3%,是美国对华以外地区平均关税的13倍!

是可忍孰不可忍!在特朗普宣布对中国进口商品征收额外高额关税的当天,我们宣布了针对美国的一揽子广泛经济措施,在美国总统唐纳德·特朗普对中国进口商品征收10%的关税后进行反击。

一是财政部宣布,自2025年3月10日起,对原产于美国的部分进口商品加征关税。对鸡肉、小麦、玉米、棉花加征15%的关税;对高粱、大豆、猪肉、牛肉、水产品、水果、蔬菜、乳制品加征10%的关税;对原产于美国的附件所列进口商品,在现行适用关税税率基础上分别加征相应关税。

在2月初,财政部已经宣布对进口自美国的某些类型的煤炭和液化天然气征收 15%的关税;对原油、农业机械、大排量汽车和皮卡车征收10%的关税。这些措施将于2月10日生效。

二是商务部和海关总署还宣布对二十多种金属产品和相关技术实施新的出口管制,立即生效。这些产品包括钨以及可用于制造太阳能电池的碲。

三是商务部还表示,将把两家美国公司——生物技术公司Illumina和时装零售商PVH Group列入其不可靠的实体名单,将另外15家美国实体列入出口管制管控名单,并将10家美国实体列入官方失信公司名单。

在此前的2月4日,国家市场监督管理总局已经宣布正在对涉嫌违反反垄断行为的谷歌展开调查。虽然该公司的搜索引擎在中国不可用,在中国的业务也很少。

一、中方的一揽子反制措施,对美国而言相对温和。

相对于美国对我们所有产品额外征收20%关税、累计平均39.3%的关税,我们仅对美国的农产品和部分能源产品、部分农机和汽车征收额外关税,应该说,我们的这些反制措施相当温和,至少相对于美国的行动而言,而且显然是经过校准的,试图在不造成太大损害的情况下向美国传递信息。

为什么说我们的反制措施是温和的?

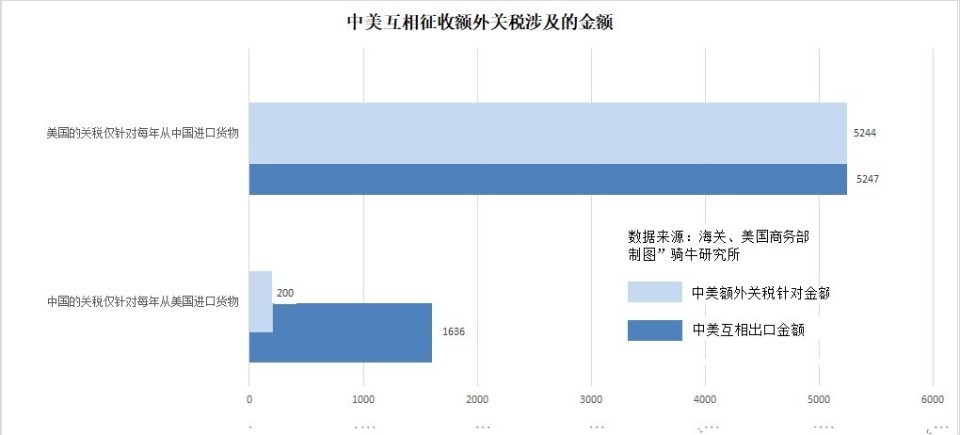

因为中国的关税仅针对每年从美国进口的货物中的最多200亿美元,约占我们从美进口总额的12%。这只有美国针对我们的5247亿美元商品的3.8%。

二、我们对美国的农产品额外关税,对美国农业产品出口影响甚微。

我们对美国主要农产品出口征收10%至15%不等的额外关税,标志着中国贸易战略的持续转变,减少了对美国农产品的依赖,但同时扩大了与巴西等替代供应商的联系。

但由于我们对美国的贸易反制措施有限,一直将美国农产品作为主要报复对象,自2018年以来,我们从美国进口的农产品持续下降。2024年,中国进口了价值292.5亿美元的美国农产品,比上一年下降14%,延续了2023年创下的20%的降幅。

尽管做出了这些努力,美国仍然是我国主要的农产品供应国之一,美国农民仍然认为中国市场“不可替代”。对美国农产品影响较大的主要是:

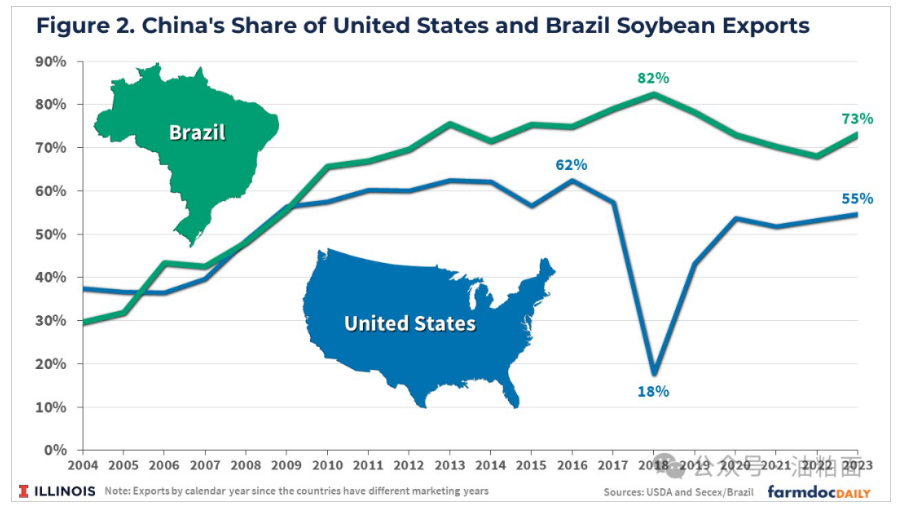

大豆。大豆是美国对中国的主要农产品出口,到2024年的贸易额为 128亿美元。由于中国越来越多地转向巴西,使美国在中国的市场份额从2016年的40%降至2024年的21%。

玉米。美国玉米曾经是我们的主要供应国,但已急剧下降。2024 年,中国仅进口了价值5.61 亿美元的美国玉米,比2023 年的26 亿美元大幅下降了78.4%。这一转变是从2022 年从巴西大量进口玉米后发生的。

高粱。中国对美国高粱的依赖略有增加,进口额从2014年的15.2 亿美元增加到2024年的17.3亿美元。

小麦。2024 年,中国进口了价值近6 亿美元的美国小麦,创下三年来的新高。

棉花。中国购买了美国近四分之一的棉花出口,但经济挑战影响了纺织和服装行业的需求。2024 年,美国对中国的棉花出口为14.9 亿美元,略低于2023 年的15.7 亿美元。

肉类和内脏。

中国仍然是美国鸡腿、猪耳和内脏的重要市场,这些商品在美国国内的需求有限。然而,由于贸易关系恶化,美国对中国的肉类出口总额从2021 年的41.1 亿美元下降到2024 年的25.4 亿美元。

随着这两个经济大国之间的紧张局势升级,美国农民正在为贸易的进一步中断做准备。但考虑到中国农产品对进口的依赖并未下降,其多元化进口不太可能会永久减少对美国农产品出口的需求。比如特朗普第一次贸易战时,我们从美国进口的大豆占比,从2017年的58%下降到2018年的18%,但2年后又恢复到55%左右。

农产品的全球需求和生产比较稳定,市场转换非常容易,因此对美国农业影响有限。

农产品与工业品不同。从生产角度,工业品只要有足够的投入和订单,很容易扩大产能形成市场垄断。从需求角度,大多数工业品的需求弹性远超农产品。

因此,对特定农产品进口增加关税,可能会减少其对我们的出口数量,但因为我们对农产品的需求弹性很小,必然会增加其他国家的农产品进口,对中国出口增加的那个国家,比如会减少对其他国家的出口,空缺出来的市场,很容易被美国替补。因而我们对美国农产品的关税,仅能改变其出口市场结构,而无法改变其出口总规模。

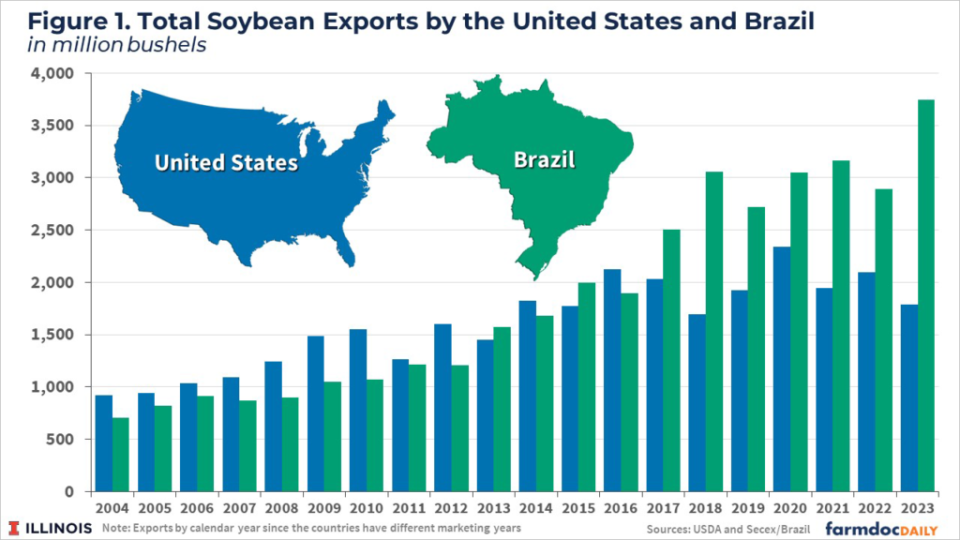

比如大豆,2018年以后,我们减少了从美国进口大豆,我们的需求缺口,巴西补上了。美国的供应缺口,自然补上了巴西退出的市场。

三、我们对美国能源和农机、汽车的关税,对美国有不同的影响。

与农产品产量有限,需求弹性较小一样,对能源产品增加关税,效果也不太明显。比如欧美对俄罗斯的制裁,效果最明显的是天然气。因为其运送固定于管道,供应与需求之间一旦建立了管道,市场替代很困难。

但对俄罗斯石油的制裁,效果就没有这么明显。欧洲拒绝的俄罗斯石油,基本上转移到了亚洲。

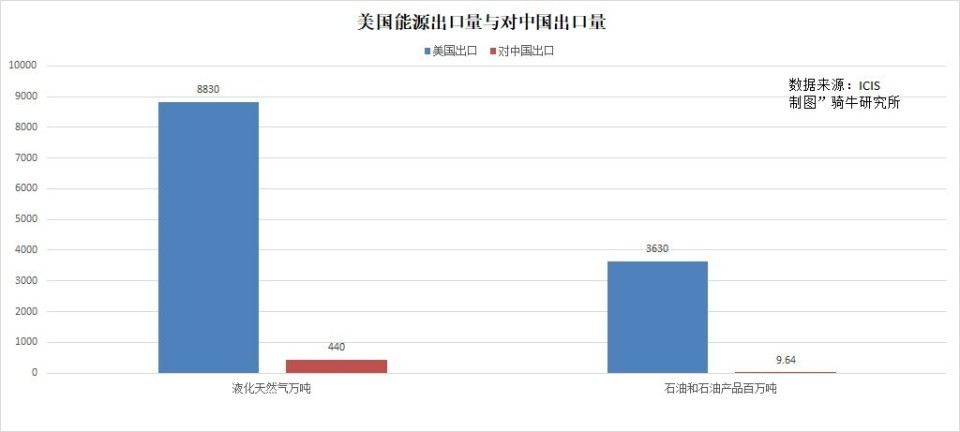

所以,我们对进口自美国的液化天然气和原油征收额外关税,对美国的影响有限,因为他们可以比较容易转移市场。

ICIS数据显示,2024年美国出口液化天然气8830万吨,出口原油及石油产品36.3亿吨。2024年中国从美国进口了440万吨液化天然气,占美国出口总量的4.98%;进口美国石油964万吨,占美国出口总量的0.27%。

考虑到印度、欧洲都需要增加从美国进口能源来缩小与美国的贸易不平衡,我们对从美国进口的能源加多少关税,对美国的能源出口,都应该不会有什么影响。

但我们对美国农业机械、大排量汽车和皮卡车征收额外10%的关税,对美国制造业中的相关企业,应该会有较大的影响。因为这些产品的市场一旦被替代,将被进入者占领。进入者只要有销售,不仅会进入新市场,还会守住老市场,因为只要有订单,很容易扩大生产,提高产量。

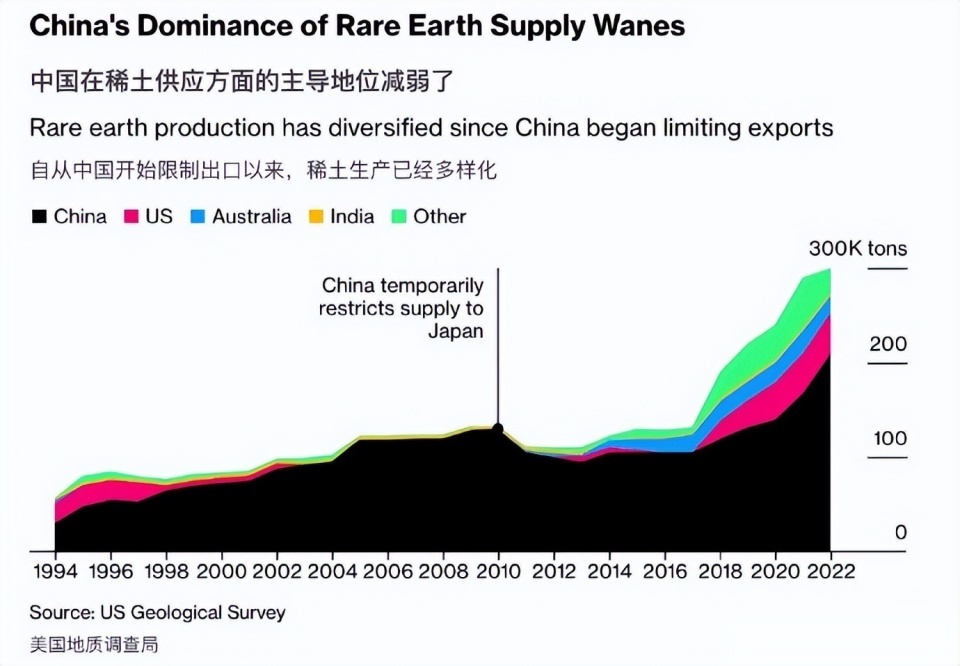

四、对二十多种金属产品和相关技术实施新的出口管制,是一把双刃剑,短期有效果,长期将丢失市场。

我们在这方面的反制措施,由于优势并非绝对稳定,所以从短期看,将导致美国一些对我们依赖较重的稀有金属产品的供应紊乱、价格上涨。

由于这些产品其他国家也有供应,所以不太可能因为我们的出口管制而导致美国的生产中断。

从长远看,这将增强美国重构关键矿产和关键金属原材料供应链的决心。自从前两年我们将稀土列入出口管制以来,美国、欧洲均加快了对关键矿产和关键原材料的供应链重构,以及对这部分产品的开发和生产。

实际上,欧美在稀土提炼与生产的技术上,并不差。我们现在在市场上占据主导地位,并非我们技术多厉害,而是人家认为对环境不太友好,以前有意不干。

所以,对二十多种金属产品和相关技术实施新的出口管制,从长远来看,一旦美国、欧洲的供应链重构完成,我们可能就会永远丢失这一块市场。

从上图“中国在稀土供应方面的主导地位被削弱了”来看,从2010年我们对日本限制稀土出口开始,西方着手重构供应链,我们已从10年前95%以上的绝对市场主导地位,滑落到仅占市场的三分之二了。

五、美国翻倍的关税将影响中国1%的GDP,并将影响中国制造业的15%左右的盈利。

由于中国与美国巨大的远超加美、墨美、欧美的贸易顺差,所以特朗普针对中国,给出了最高的关税。额外20%的关税加上已经存在的平均19.3%的关税,合计达到了39.3%。

我在《美国意外加码加征关税,特朗普赤膊下场掀起对华贸易战》一文中介绍过,在经济学理论上,价格对交易量的影响并非均衡进行,而是随着价格上涨幅度的增加,交易量将加速萎缩,虽然不同需求弹性与替代水平的商品,表现程度会有较大区别。

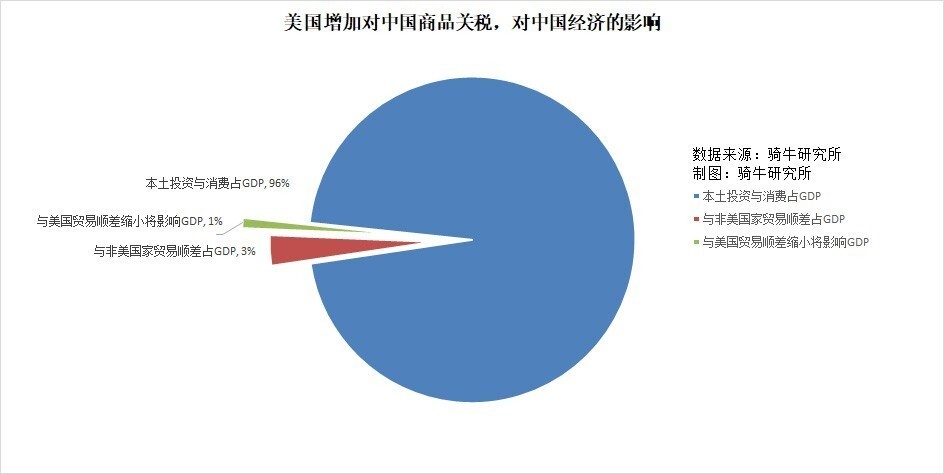

依据这一原理估算,如果从3月4日开始美国对中国商品征收39.3%的关税税率不变,综合关税浪潮将使中国2025年对美出口下降30%左右,从美进口下降20%左右。中美贸易顺差将缩小35%左右,影响国内生产总值减少0.7个百分点左右。

考虑到越南、墨西哥、加拿大为了自保,也将同步增加从中国进口的关税,事实上,墨西哥和加拿大已经在与美国商讨类似方案,这将导致我们绕道出口美国的商品份额减少,中越、中墨、中加贸易顺差也将大幅缩小,对我们GDP的影响可能超过1%。

2024年,中国从美国的商品进口总额为1636亿美元,对美国的商品出口总额为5247亿美元,商品贸易顺差达3611亿美元,占我国当年GDP的2%左右。

与此同时,高关税还将挤压中国出口商在美国市场的利润,因为来自其他来源国的商品可以以较低的关税获得更具竞争力的定价。

2024年中国工业企业实现利润总额74311亿元,比2023年下降3.3%。如果对美商品出口下降30%,可能导致工业企业利润减少15%左右。

【作者:徐三郎】中国股票配资企业